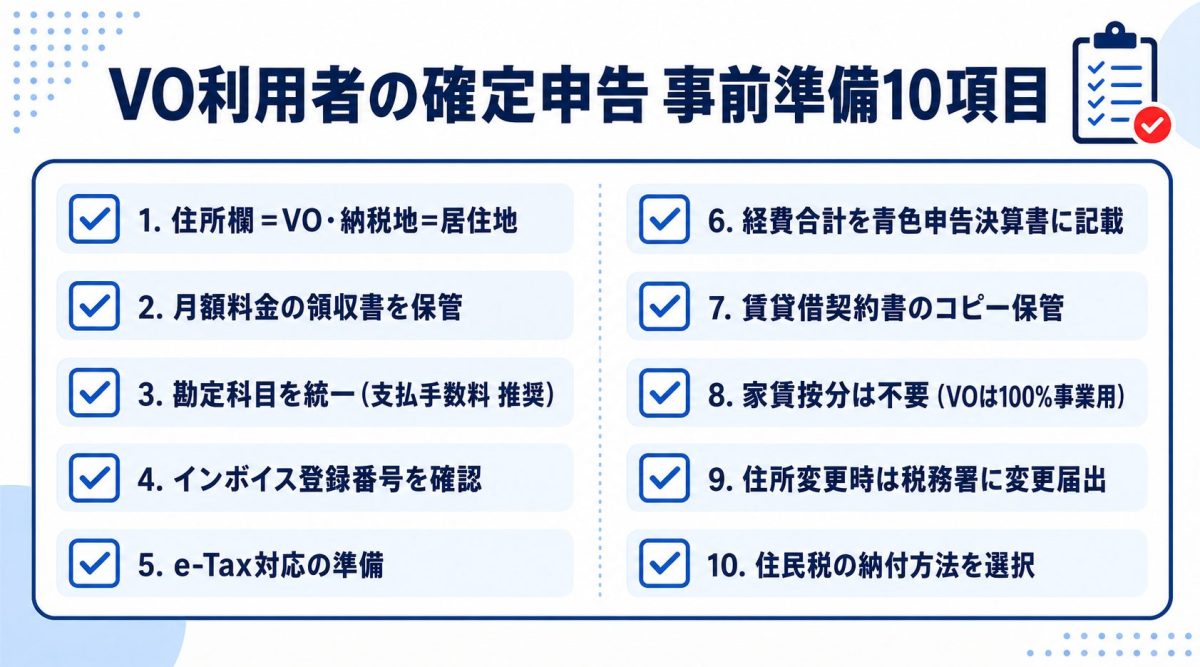

「確定申告書の住所欄は自宅とVOどっちを書く?」「VO月額は何の勘定科目?」「e-TaxでVO住所を使える?」

バーチャルオフィスを契約した個人事業主・法人が最初に詰まるのが、確定申告書類の住所欄の書き方と経費計上の方法です。本記事では納税地と事業所の使い分け、勘定科目の選び方、e-Tax対応、経費計上で注意すべきポイントを実例で解説します。

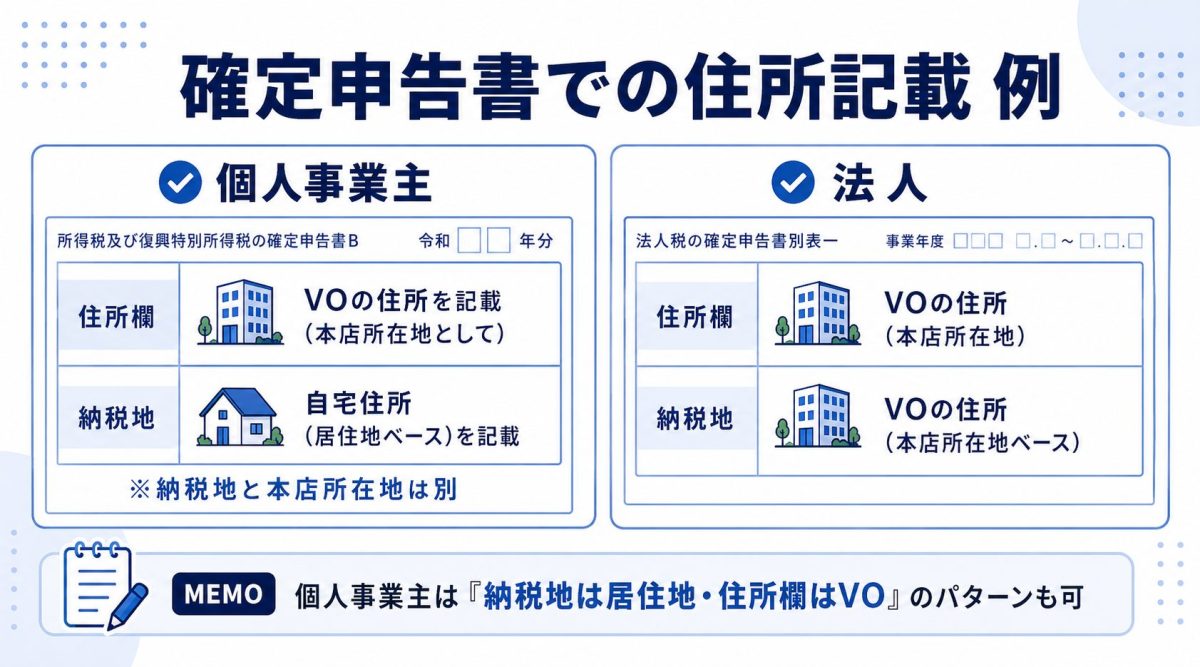

結論から言うと、確定申告書の「納税地」は原則自宅住所、「事業所等」にVO住所を記載するのが基本。VO月額は「支払手数料」または「賃借料」で経費計上可。e-Taxは納税地の住所で利用するため、VO契約の有無に関わらず利用可能です。

確定申告書の住所欄の書き方

個人事業主の場合

確定申告書(第一表)には複数の住所欄があります:

| 欄 | 記載内容 |

|---|---|

| 納税地 | 原則自宅住所(住民票の住所) |

| 上記以外の住所 | VO住所(事業所として記載可能) |

| 事業所等 | VO住所 |

| 居所 | 必要に応じて |

基本パターン:

– 納税地:自宅住所

– 事業所等:VO住所

これにより税務署からの郵便は自宅に届き、対外的な事業住所はVOで分離できます。

納税地をVO住所に変更する場合

「納税地の特例」を使えば、VO住所を納税地にすることも可能。ただし以下の手続きが必要:

- 所轄税務署へ「所得税・消費税の納税地の異動に関する届出書」提出

- VOが郵便転送に対応していることを確認

- 重要な税務通知が届かないリスクを認識

推奨:

納税地の特例は手続きが煩雑かつ郵便管理リスクがあるため、納税地は自宅・事業所等にVOの組み合わせが最も実務的です。

法人の確定申告(法人税申告書)

法人税申告書では:

– 納税地:本店所在地(VO住所で登記している場合はVO住所)

– 事業所所在地:事業実態の住所(自宅で作業しているなら自宅可)

法人化後はVOで本店登記しているケースが多く、納税地もVO住所が一般的です。

バーチャルオフィス費用の経費計上方法

仕訳例:月額利用料

支払手数料 1,100 / 普通預金 1,100

(NAWABARI 2026年5月分)

または

賃借料 1,100 / 普通預金 1,100

(NAWABARI 2026年5月分)

仕訳例:初期費用・入会金

支払手数料 5,500 / 普通預金 5,500

(DMM入会金)

10万円超の場合は「繰延資産」として5年償却となるケースもあります。

仕訳例:オプション費用(電話転送・郵便転送追加)

通信費 550 / 普通預金 550

(電話転送オプション)

通信費 550 / 普通預金 550

(郵便転送追加)

仕訳例:会議室利用料

会議費 1,650 / 現金 1,650

(VO会議室利用 来客打合せ)

または

旅費交通費 1,650 / 現金 1,650

(VO会議室利用)

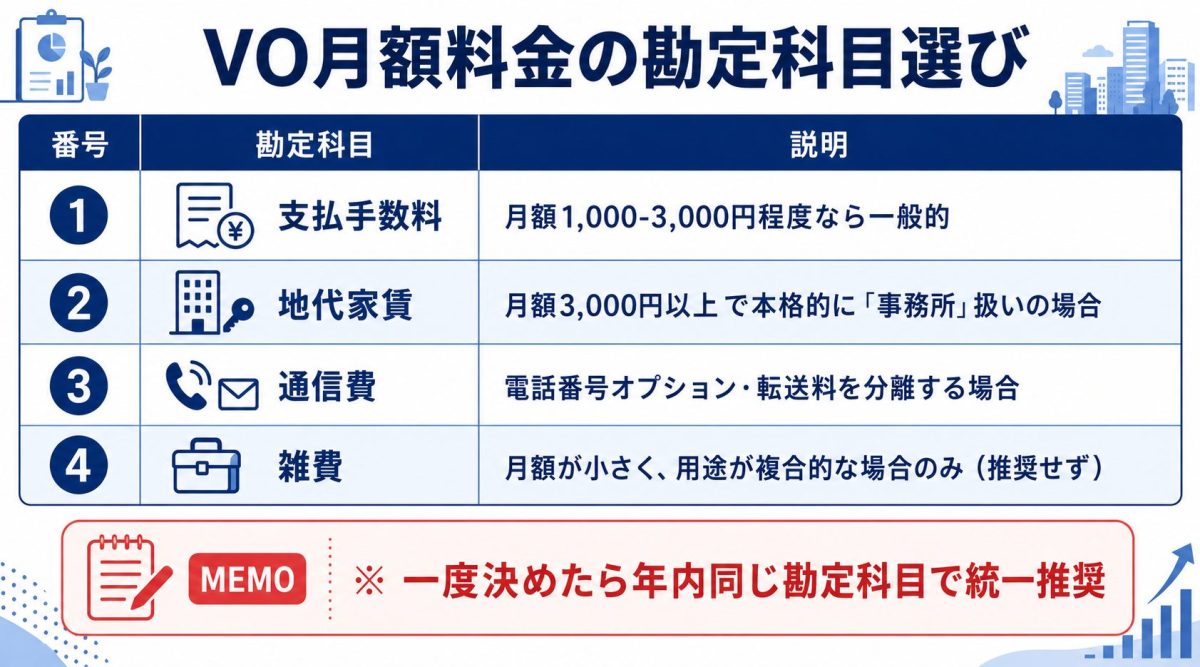

VO費用の勘定科目選び方

勘定科目選択の基準

| 費目 | 推奨勘定科目 | 代替勘定科目 |

|---|---|---|

| VO月額利用料 | 支払手数料 | 賃借料・地代家賃 |

| 初期費用・入会金 | 支払手数料 | 諸会費 |

| 電話転送・電話代行 | 通信費 | 支払手数料 |

| 郵便転送費 | 通信費 | 荷造運賃 |

| 会議室利用料 | 会議費 | 賃借料 |

| 法人登記費用 | 創立費(法人)・支払手数料 | 租税公課(登録免許税分) |

「賃借料」と「支払手数料」どちらが正解?

VO月額は「サービス利用料」であって賃貸借契約ではないため、厳密には「支払手数料」が適切。ただし「賃借料」「地代家賃」で計上しても税務上の問題はほぼありません。

ポイント:

– 一度決めた勘定科目を継続使用する(経年比較性)

– 確定申告ソフト(freee・マネーフォワード・弥生)の自動仕訳に従う

– 税理士に相談して自社のルールを確立

開業届・青色申告承認申請書とVO

開業届の住所欄

開業届には以下の住所欄があります:

- 納税地:自宅住所が基本

- 上記以外の住所地・事業所等:VO住所

VO住所を事業所として届出するメリット:

– 確定申告書類との整合性

– 税務署からの調査・問い合わせ時の事業実態証明

– 取引先との契約書・請求書の住所と一致

青色申告承認申請書

青色申告を選択する場合の届出書。住所欄は開業届と同じ考え方。

VOの住所を青色申告承認申請書に記載しても、税務上の不利益はありません。ただし、納税地の特例を申請しているか否かで記載先が変わるため要確認。

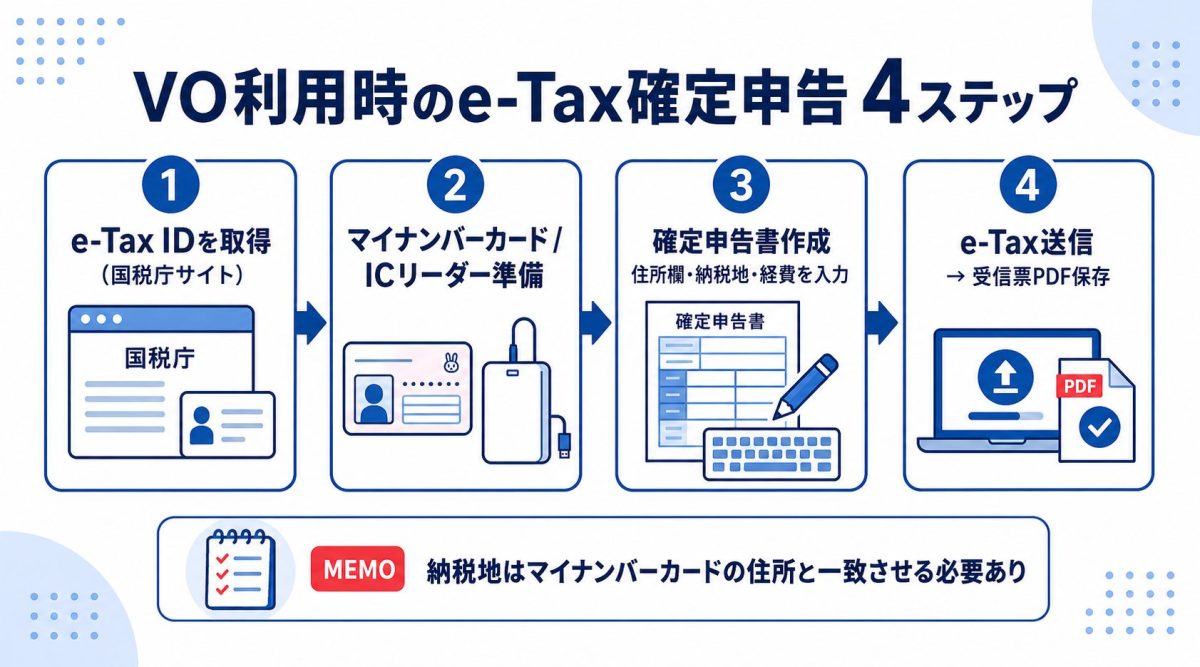

e-Tax対応とVO

e-Taxの利用可否

e-Taxは納税地の住所で利用します。VOを納税地にしているか、自宅を納税地にしているかは関係なく利用可能。

マイナンバーカード方式

- マイナンバーカードに記載されている住所(住民票住所)でログイン

- 確定申告書類の住所欄は別途記入できる

- VO住所は申告書類上で記載するのみ

ID・パスワード方式

- 税務署発行のID・パスワードでログイン

- 開業届で届出した住所が反映される

- VO住所を事業所として登録していれば、申告書類で自動表示

法人の電子申告(e-Tax)

法人は電子証明書(マイナンバーカード・商業登記電子証明書)でログイン。本店所在地(VO住所)が登記されていれば、その住所で申告手続き可能。

経費計上で注意すべきポイント

注意1:プライベート利用混在の按分

VOを副業のみで使うなら100%経費計上可。本業(給与所得)と副業の両方で使う場合は事業按分が必要なケースも。実務上は副業利用がメインなら100%経費でも問題視されにくい。

注意2:契約者名と納税者名の一致

個人事業主のVO契約は個人事業主本人名で契約。屋号で契約したとしても本人確認書類は本人。法人契約は法人名で。本人と異なる名義の契約だと経費否認リスクあり。

注意3:領収書・請求書の保管

VO月額は銀行引落・クレジットカード決済が多い。運営会社のマイページから請求書PDFをダウンロードして保管が確実。電子帳簿保存法対応で電子データのまま保管可。

注意4:消費税の取り扱い

VO月額利用料は消費税課税対象。消費税課税事業者なら仕入税額控除可能。インボイス対応VOか確認すること。大手VO(DMM・GMO・ワンストップビジネスセンター・レゾナンス・NAWABARI)はインボイス登録済み。

注意5:法人化後の本店住所変更時の費用処理

VOから別オフィスへ移転する場合、本店移転登記費用(登録免許税3万円+司法書士費用)は「租税公課+支払手数料」で計上。

VO関連の確定申告FAQ

Q1. 開業1年目でVOを契約。経費計上できる金額は?

A. 開業日以降のVO月額・初期費用は全額経費計上可。開業日前の準備期間費用は「開業費」(繰延資産)として計上し、5年償却または任意償却。

Q2. 副業でVO。本業給与と合算で確定申告できる?

A. 副業所得の経費としてVO費用を計上。本業給与とは別計算で副業所得を算出し、合算課税。住民税は普通徴収を選択して本業会社にバレないよう設定。詳しくは副業バレない!バーチャルオフィス活用法を参照。

Q3. クラウド会計ソフトでのVO仕訳自動化は?

A. freee・マネーフォワード・弥生は銀行口座・カード連携で自動仕訳可。「DMM」「レゾナンス」等の摘要を学習させると自動で勘定科目を選択。

Q4. VOで法人登記してから個人の確定申告書はどうなる?

A. 法人化後は個人事業主としての所得は廃業届を出し、法人からの役員報酬を給与所得として確定申告(または年末調整)。VO費用は法人の経費。

Q5. 申告書類の保管期間は?

A. 個人事業主は青色申告で7年・白色で5年。法人は7年(欠損金繰越控除を受ける場合は10年)。VO関連の請求書・契約書も同期間保管。

Q6. 税務調査でVOの実態を聞かれたら?

A. VOは合法。住所貸し契約書・月額領収書・郵便転送実績の提示で問題なし。ただし事業実態がない(売上ゼロ・経費のみ)状態で経費計上を続けると否認リスクあり。

まとめ

バーチャルオフィスを契約した個人事業主・法人の確定申告は、納税地は自宅・事業所等にVO住所の使い分けが基本です。

この記事のポイント

- 住所欄:納税地は自宅・事業所等にVO住所

- 勘定科目:月額は「支払手数料」または「賃借料」

- オプション費用:通信費・会議費で計上

- e-Tax:VO契約有無に関わらず利用可

- 領収書保管:電子データでの保存が実務的

- インボイス:大手VOは登録済み・仕入税額控除可

確定申告ソフト(freee・マネーフォワード・弥生)と組み合わせれば、VO関連の経費計上は自動仕訳でほぼ完結します。判断に迷う場合は税理士相談(顧問月3〜5万円)が確実です。

次に読むべき記事

参考文献・情報源:

※ 一部PR (アフィリエイトリンク) を含みます。リンク先は各社公式サイトです。

– 国税庁 確定申告書の手引き

– 国税庁 e-Tax

– 国税庁 インボイス制度

– freee 確定申告ガイド

コメント