「バーチャルオフィスの月額料金は支払手数料?地代家賃?」「仕訳ってどう書くの?」「インボイス対応してる?」

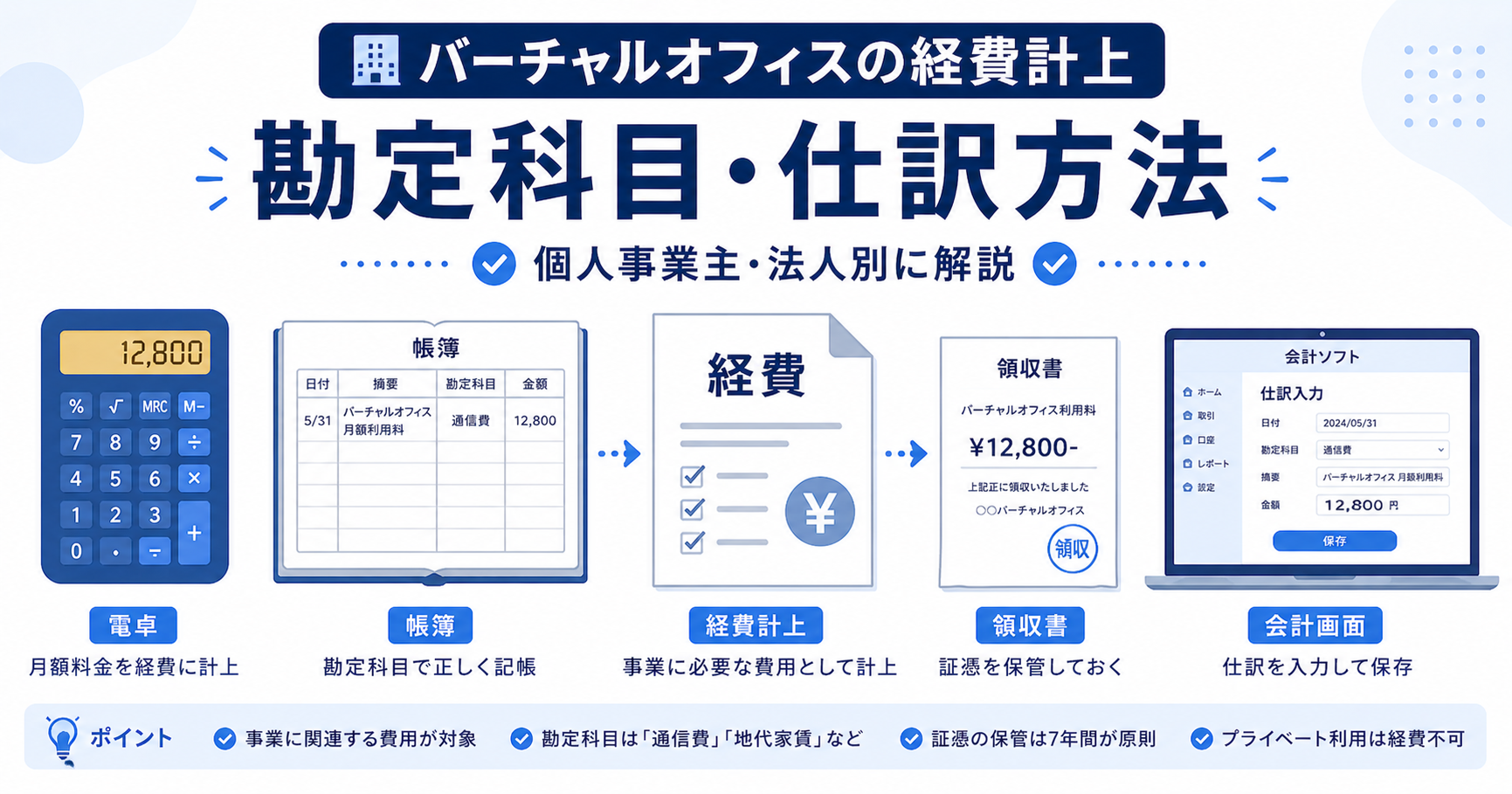

バーチャルオフィスの経理処理は、勘定科目の選択・仕訳方法・インボイス対応の3点さえ押さえれば迷いません。特に検索で多い「支払手数料と地代家賃のどちらで処理するか」は、結論から先に確認すると判断しやすいです。本記事では、個人事業主・法人別に仕訳例と注意点を整理します。

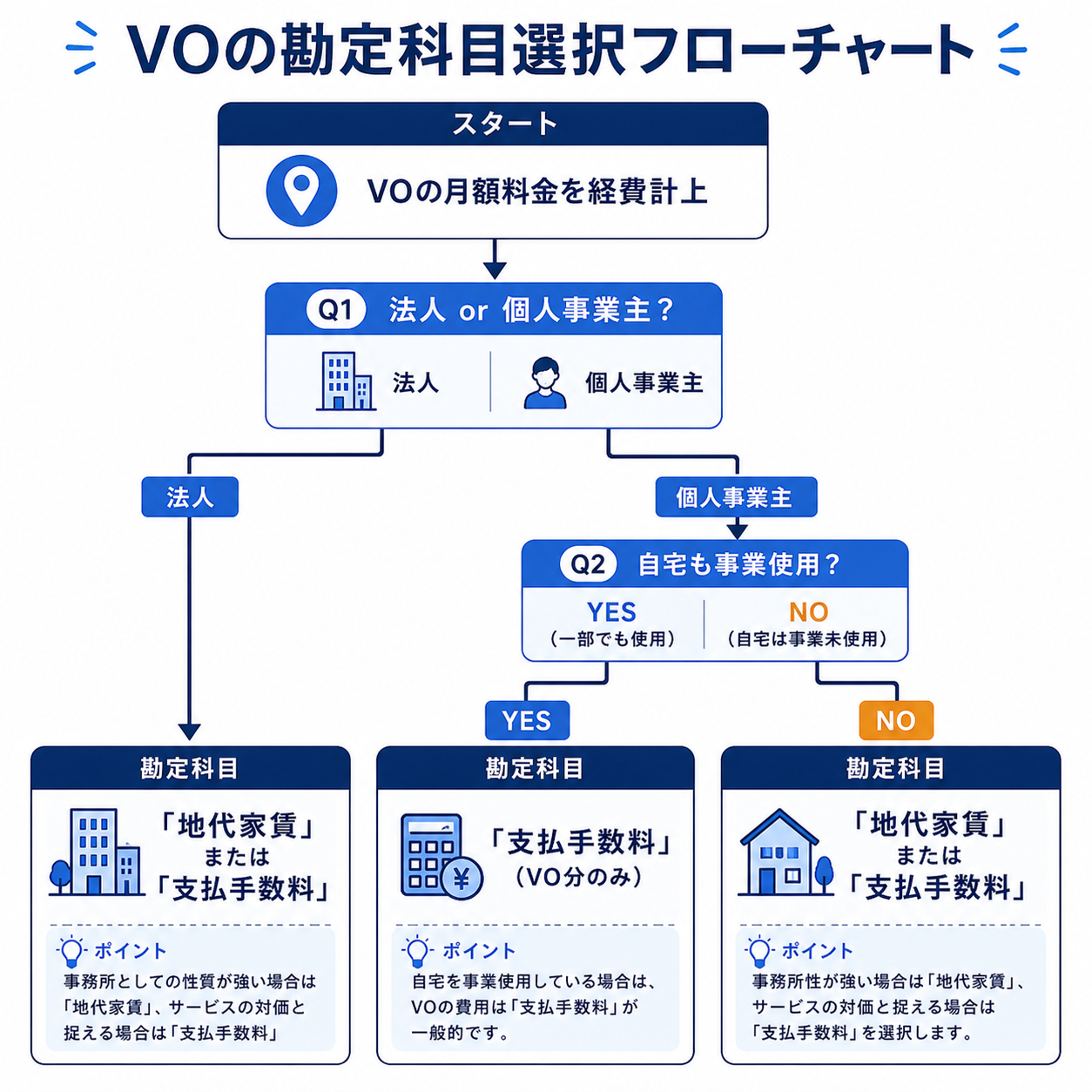

結論から言うと、月額料金は「支払手数料」または「地代家賃」で経費計上できます。迷ったら一般的な「支払手数料」で処理すれば問題なく、主要VOはインボイス対応済なので課税事業者でも扱いやすいです。会計ソフト(freee・マネーフォワード等)でも標準的に処理できます。

バーチャルオフィスの勘定科目

月額料金の勘定科目

| 勘定科目 | 推奨ケース | 注意点 |

|---|---|---|

| 支払手数料 | 個人事業主・初期設定そのまま | 一般的な選択 |

| 地代家賃 | 「オフィスの賃料」感覚で計上 | より「家賃」感が出る |

結論:どちらを選んでも経費計上できる金額は同じ。「支払手数料」が一般的です。

オプションサービスの勘定科目

| サービス | 推奨勘定科目 |

|---|---|

| 月額料金(住所・登記) | 支払手数料 or 地代家賃 |

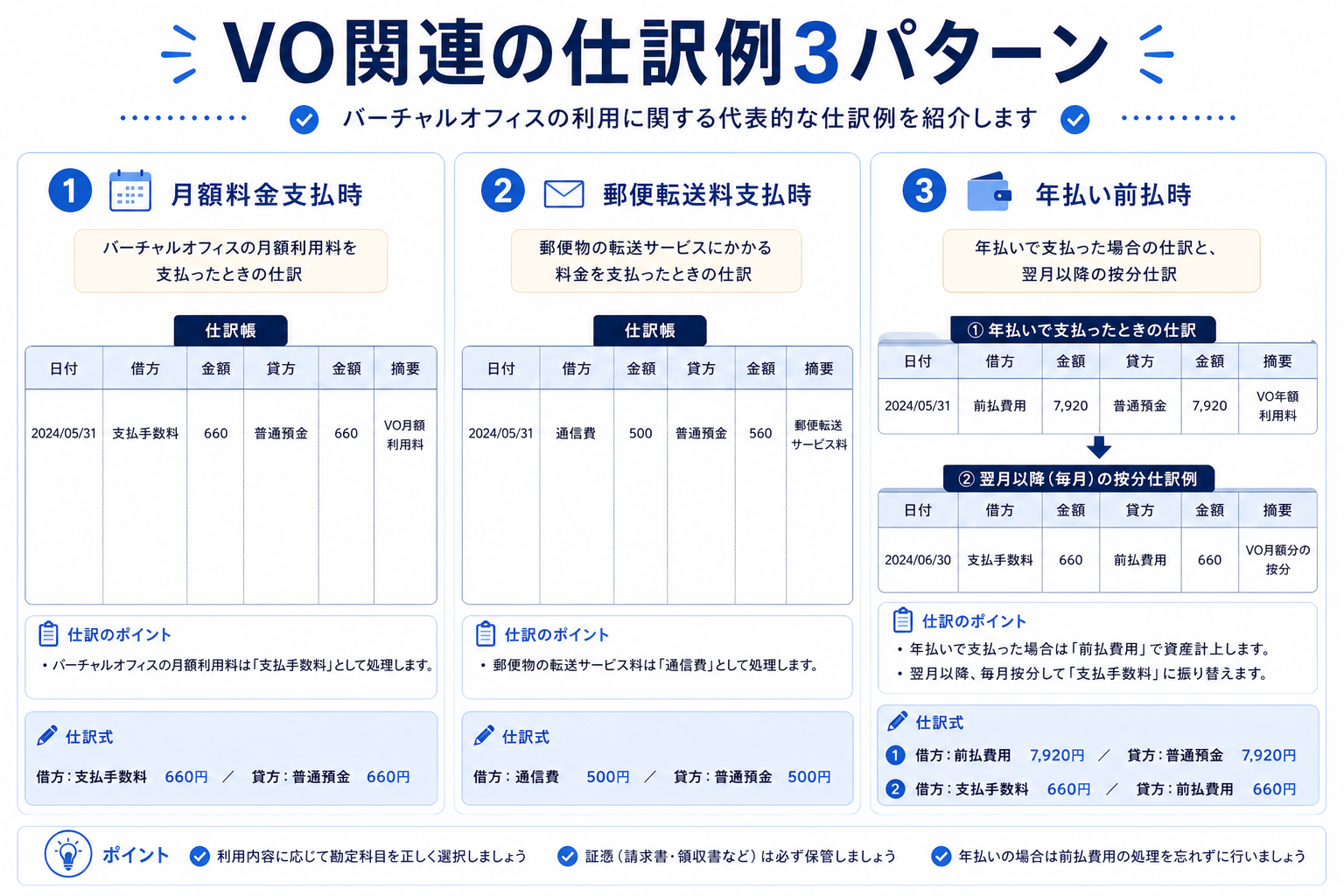

| 郵便転送料 | 通信費 |

| 電話番号貸与 | 通信費 |

| 電話代行 | 外注費 or 通信費 |

| 会議室利用料 | 会議費 or 賃借料 |

| 入会金(初期費用) | 支払手数料 |

| 保証金 | 差入保証金(資産計上) |

💡 独自調査で見る「実際にかかる費用」:オフィ活の利用者アンケート2026では、利用者の約8割が月額3,000円以下で利用していました。一方で契約後に「想定外だった費用」として「郵便転送の都度費用」(21.5%)「入会金・登録料」(16.1%)が上位に挙がっています。経理処理では月額料金(支払手数料)だけでなく、都度発生する郵便転送料(通信費)や入会金の計上漏れに注意しましょう。

仕訳例3パターン

パターン1:月払い

月額660円を毎月支払い:

(借方)支払手数料 660円 / (貸方)普通預金 660円

パターン2:年払い(前払費用処理)

年払い7,920円を一括支払い時:

支払時:

(借方)前払費用 7,920円 / (貸方)普通預金 7,920円

毎月の経費振替:

(借方)支払手数料 660円 / (貸方)前払費用 660円

パターン3:年払い(短期前払費用の特例)

個人事業主は「短期前払費用の特例」を使える場合あり:

(借方)支払手数料 7,920円 / (貸方)普通預金 7,920円

特例適用条件:

– 1年以内に役務の提供を受ける

– 毎期継続適用

– 重要性が乏しいこと

詳しくは税理士に相談を。

個人事業主の処理方法

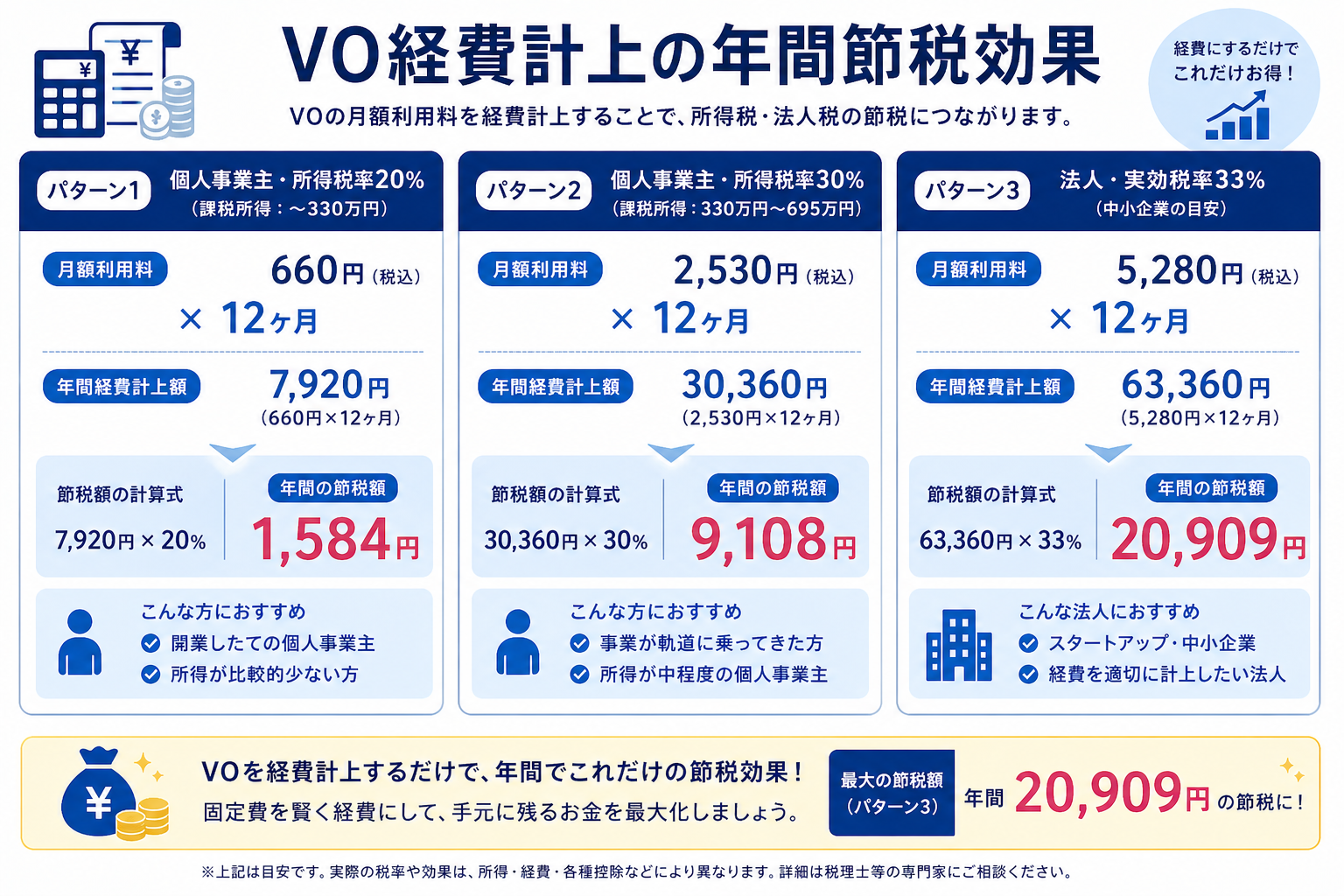

確定申告での経費計上

青色申告決算書または白色申告書の経費欄に記入:

– 「支払手数料」または「地代家賃」の項目

– 月660円なら年7,920円

自宅とVOの併用

開業届で「納税地:自宅」「事業所等:VO」と記載した場合:

– 自宅:家賃・水道光熱費・通信費の事業使用分(家事按分)

– VO:月額料金全額

両方を経費計上できます。詳しくは個人事業主のバーチャルオフィス完全ガイドを参照。

会計ソフトでの登録方法

freeeの場合

- 「取引」→「自動登録ルール」

- 摘要:「DMMバーチャルオフィス」等

- 勘定科目:「支払手数料」を設定

- 自動仕訳化で毎月の処理が楽

マネーフォワードの場合

- 「自動連携」でVO決済の銀行口座・クレカ連携

- 仕訳ルール設定で自動分類

- 毎月の処理が自動化

法人の処理方法

法人税申告での経費計上

決算書の「販売費及び一般管理費」内:

– 「支払手数料」または「地代家賃」

– 法人税の損金として処理

法人特有の注意点

- 役員社宅としては不可(実体がないため)

- 本店所在地の登記費用(年1回程度の移転登記)は別途処理

- 法人税法上の「事業所」として認識

インボイス制度(適格請求書)対応

主要VOのインボイス対応状況

| VOサービス | インボイス対応 | 登録番号 |

|---|---|---|

| GMOオフィスサポート | ◎対応済 | 公式サイトで確認可 |

| DMMバーチャルオフィス | ◎対応済 | 公式サイトで確認可 |

| レゾナンス | ◎対応済 | 公式サイトで確認可 |

| ワンストップビジネスセンター | ◎対応済 | 公式サイトで確認可 |

| ユナイテッドオフィス | ◎対応済 | 公式サイトで確認可 |

| Karigo | ◎対応済 | 公式サイトで確認可 |

主要VOはすべて適格請求書発行事業者として登録済み。

インボイス対応の確認方法

- VO公式サイトで「適格請求書発行事業者登録番号」を確認

- 月額請求書にT登録番号が記載されているか確認

- 国税庁の「適格請求書発行事業者公表サイト」で検索

課税事業者・免税事業者の処理

| 自分の事業者区分 | VOからの請求書の扱い |

|---|---|

| 課税事業者 | インボイス対応のVOで仕入税額控除可 |

| 免税事業者 | インボイスでなくても問題なし |

法人成り(法人化)時の経理処理

個人事業主から法人化する場合:

1. 個人事業主としての廃業届を税務署に提出

2. 法人として新規にVO契約(同じVOでも個人→法人で名義変更)

3. 法人としてVO月額を法人税の損金処理

4. 個人と法人の経費を完全に分離

よくある質問(FAQ)

Q1. 支払手数料と地代家賃、どちらを選ぶべき?

A. どちらでもOKです。会計ソフトの初期設定では「支払手数料」が多いので、特別な理由がなければそれで問題ありません。

Q2. 入会金・保証金は経費?

A. 入会金は支払手数料で経費、保証金は差入保証金で資産計上(解約時に返金される性質)。

Q3. 領収書はもらえる?

A. 主要VOは月次で電子領収書を発行します。インボイス対応済の領収書がメールで届くので、保管しておけばOK。

Q4. 短期前払費用の特例は使える?

A. 条件を満たせば使えますが、継続的に同じ処理をする必要があるため、税理士相談を推奨。

Q5. 確定申告でe-Tax提出時の住所は?

A. 開業届で記載した「納税地」と同じ住所を記入。

Q6. 経費計上の証拠書類は?

A. VOの契約書・利用規約・月額請求書を保管しておく。税務調査時に提示を求められることがある。

Q7. 副業のVO月額も経費?

A. 副業として事業所得を得ている場合は経費計上可。雑所得なら経費計上できない場合あり。

まとめ

バーチャルオフィスの経費計上は、「支払手数料」勘定科目+月次仕訳+インボイス対応VO選択の3点を押さえれば簡単です。

この記事のポイント

- 月額料金は「支払手数料」or「地代家賃」で経費計上

- オプションサービスは別の勘定科目(通信費・会議費等)

- 3つの仕訳パターン(月払い・年払い・短期前払費用特例)

- 主要VOは全てインボイス対応済

- 会計ソフト(freee・マネーフォワード)で自動仕訳化

迷ったら支払手数料で月次仕訳が最も無難で簡単な処理方法です。

次に読むべき記事

参考文献・情報源:

※ 一部PR (アフィリエイトリンク) を含みます。リンク先は各社公式サイトです。

– 国税庁 確定申告書等作成コーナー

– 国税庁 適格請求書発行事業者公表サイト

– freee公式

– マネーフォワードクラウド公式

コメント