「バーチャルオフィスの住所で法人カードは作れる?」「審査に通るためのコツは?」「VO利用者におすすめの法人カードはどれ?」

そんな疑問に答えるべく、本記事ではバーチャルオフィス利用者でも法人クレジットカードは発行できるのか、審査通過の具体的な条件、おすすめカード5選まで、実務目線で整理しました。

結論から言うと、バーチャルオフィスの住所でも法人カード発行は可能です。特に「決算書不要・本人確認のみ」「個人与信ベース」のスタートアップ向けカード(三井住友カードビジネスオーナーズ、JCB CARD Biz、freee Mastercard、UPSIDERなど)は、設立直後の法人や個人事業主でも比較的通りやすい傾向があります。逆に三井住友ビジネスプラチナのようなプレミアム法人カードはVO単独だと厳しいケースが多いです。

VOの住所だけが審査落ちの決定要因になることはほぼなく、事業実態と申込者の信用情報が判断のメインです。本記事ではVO利用者目線で、確実に通るカードと審査のコツを解説します。

法人カードの基本【種類と審査基準】

法人カードは大きく2種類の与信方式に分かれます。VO利用者にはこの違いの理解が重要です。

個人与信ベース(代表者個人の信用情報で審査)

代表者個人のクレジットヒストリーで審査するタイプ。設立直後の法人や個人事業主でも申込可能。

代表例:三井住友カードビジネスオーナーズ、JCB CARD Biz、freee Mastercard、楽天ビジネスカード。

VO利用者にとってのメリット:会社の決算書がなくても申込可能で、法人住所がVOでも個人の信用情報があれば通る。

法人与信ベース(法人の決算書で審査)

法人の決算書・登記簿謄本・印鑑証明を提出して審査するタイプ。設立2〜3期目以降が前提。

代表例:三井住友ビジネスゴールド、JCBゴールド法人、アメックス・ビジネス・ゴールド、ダイナースクラブ ビジネスカード。

VO利用者の注意点:本店所在地としてVO住所を使っていると、財務データに比べて住所要件で慎重に審査される傾向。

バーチャルオフィス住所で法人カード審査は通る?

結論:通ります。VO住所が審査落ちの直接原因になることは稀です。

実際、オフィ活の利用者アンケート2026では、VO住所で法人口座の開設を試みた人の87.5%が最終的に開設に成功しています(開設できた銀行はネット銀行・メガバンクが同率36.8%)。「VO住所だと金融機関の審査に通らない」という通説は実態と異なり、口座が開設できている=与信の土台がある以上、法人カードも同様にVO住所”単独”で弾かれるケースは稀です。

審査で見られているのは住所の物理的実態ではない

カード会社の審査で見ているのは以下です:

- 申込者(代表者)の信用情報

- 法人の事業実態(個人与信型は不要)

- 連絡可能性(届出住所への郵便到達)

- 反社チェック

VO住所であっても、カード送付・取引明細郵送が確実に届く運用ができていれば、住所の物理的実態は問題になりません。GMOオフィスサポートやDMMのような大手VOは郵便受取・転送が確実なため、審査上の不利は最小化されます。

VO単独ではなく、複数要素の組み合わせで判断

審査落ちが起きるのは、VO住所単独ではなく以下の複合要因のとき:

- 設立直後の法人

- 代表者の個人信用情報に問題(クレジット遅延・自己破産履歴等)

- 事業実態を示せる資料が乏しい

- 同住所で複数の法人が登記され不審に見える

つまり、個人の信用情報に問題がなく、事業実態が確認できれば、VO住所単独で審査落ちすることは少ないのが実態です。

VO利用者におすすめの法人カード5選

VO利用者でも比較的審査通過しやすい、コスパの良い法人カード5選をピックアップします。

1. 三井住友カード ビジネスオーナーズ(年会費永年無料)

| 項目 | 内容 |

|---|---|

| 年会費 | 永年無料 |

| 審査基準 | 個人与信ベース |

| ポイント還元率 | 0.5%(特約店で最大1.5%) |

| 限度額 | 〜500万円 |

| 法人登記不要 | 個人事業主可 |

ポイント:

– 設立直後・個人事業主でも申込可能

– 個人カードと2枚持ちで還元率アップ

– 経費管理サービス無料利用可

こんな人に最適:個人事業主・法人成り直後の経営者で、年会費を抑えたい人。

2. JCB CARD Biz(個人事業主・小規模法人向け)

| 項目 | 内容 |

|---|---|

| 年会費 | 1,375円(初年度無料) |

| 審査基準 | 個人与信ベース |

| ポイント還元率 | 0.5%(海外2倍) |

| 限度額 | 〜100万円 |

| 法人登記不要 | 個人事業主可 |

ポイント:

– 決算書不要、本人確認書類のみで申込可能

– JCBブランドの安心感

– 年間50万円以上利用で次年度年会費無料

こんな人に最適:個人事業主・フリーランスで国内中心の利用、JCBブランド希望者。

3. freee Mastercard(クラウド会計連携)

| 項目 | 内容 |

|---|---|

| 年会費 | 永年無料(一般カード) |

| 審査基準 | 個人与信ベース |

| ポイント還元率 | 0.5% |

| 限度額 | 〜100万円 |

| 法人登記不要 | 個人事業主可 |

ポイント:

– freee会計と連携で経費仕訳が自動

– 設立直後の法人でも申込可能

– 利用明細がfreeeに即時反映

こんな人に最適:freee会計を使っている個人事業主・スタートアップ経営者。

4. UPSIDER(スタートアップ向け・限度額重視)

| 項目 | 内容 |

|---|---|

| 年会費 | 無料 |

| 審査基準 | 法人与信ベース(独自審査) |

| ポイント還元率 | 1.0%(条件達成時1.5%) |

| 限度額 | 〜10億円(独自審査) |

| 法人登記必要 | 法人のみ |

ポイント:

– スタートアップの調達額・成長性を加味する独自審査

– 設立直後でも数千万円の限度額が出るケースあり

– 経費管理機能・カード発行枚数無制限

こんな人に最適:スタートアップ・SaaS事業者・調達済みベンチャー。

5. 楽天ビジネスカード(楽天ポイント重視)

| 項目 | 内容 |

|---|---|

| 年会費 | 2,200円(楽天プレミアムカード11,000円必須) |

| 審査基準 | 個人与信ベース |

| ポイント還元率 | 1.0% |

| 限度額 | 〜300万円 |

| 法人登記不要 | 個人事業主可 |

ポイント:

– 楽天市場で最大5%還元

– 楽天プレミアムカードと2枚持ち前提

– ETCカード無料発行

こんな人に最適:楽天市場で経費購入が多い事業者、楽天経済圏ユーザー。

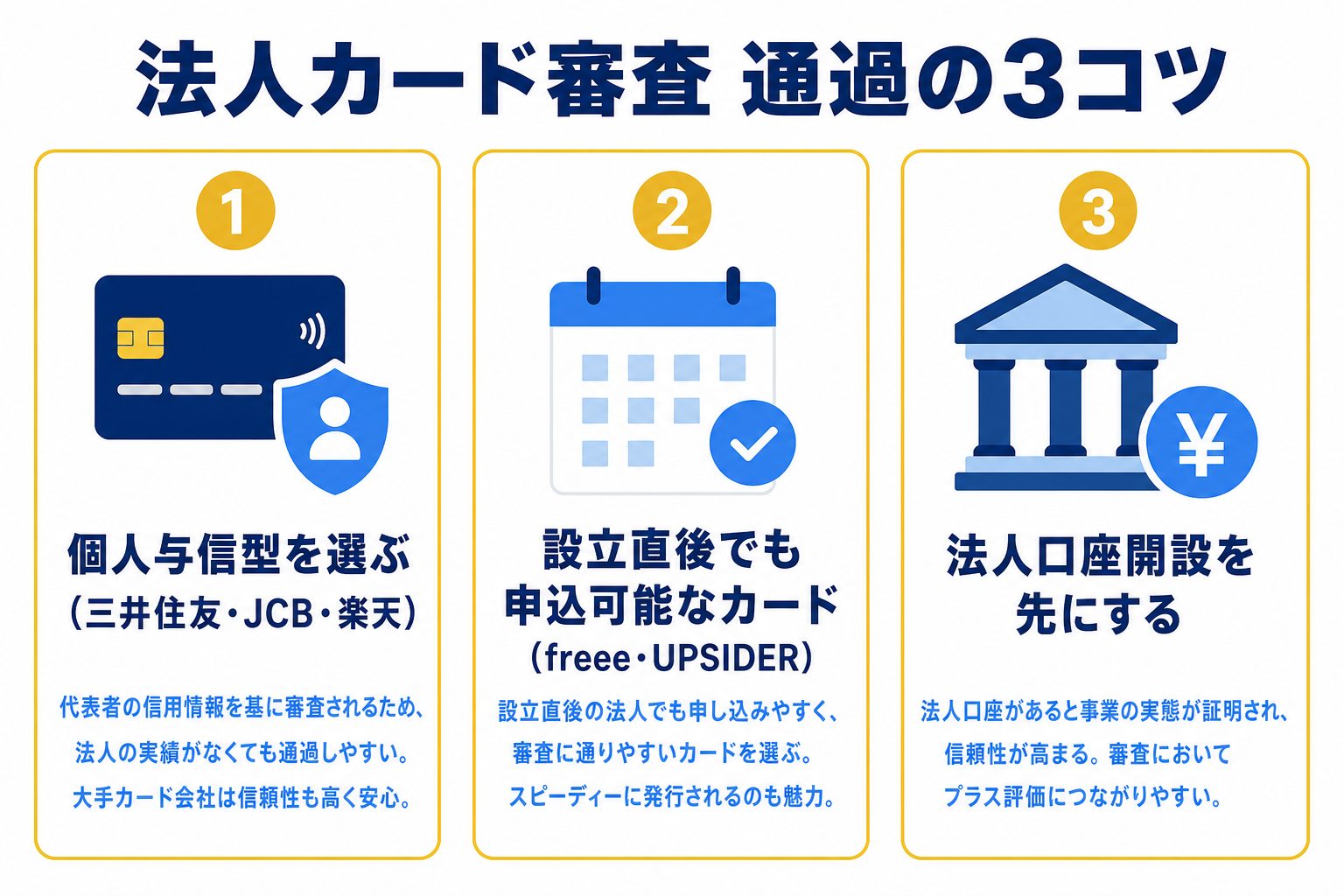

VO利用者が法人カード審査に通るための7つのコツ

1. 個人与信型カードを選ぶ

設立直後・VO利用者は、法人決算書不要の個人与信型カードから始めるのが鉄則。前述の三井住友ビジネスオーナーズ・JCB CARD Biz・freee Mastercardが該当します。

2. 個人の信用情報をクリーンに保つ

代表者個人のクレジットヒストリーが審査の核心。遅延・自己破産・債務整理の履歴があると個人与信型でも厳しい。CIC・JICCで自分の信用情報を事前確認するのも有効です。

3. 個人の年収・勤続年数を正確に申告

副業・独立直後の場合、安定した年収を示せる方が有利。退職前なら現職の年収を、副業なら本業+副業合算の年収を申告しましょう。

4. 設立直後は1期目決算前に申込

設立直後は赤字決算が出る前に個人与信型カードを申込むのがコツ。決算書を見せる必要がないので、財務状態が審査に影響しません。

5. 大手・上場系VOを選ぶ

GMOオフィスサポート(GMOグループ)、DMMバーチャルオフィス(DMMグループ)、レゾナンスのような大手VOは、住所の信用度が高く審査でマイナスになりにくいです。

6. 複数カード同時申込は避ける

短期間に複数カード申込すると「申込ブラック」と判断されることがあります。月1枚ペースで様子を見ながら申込むのが安全です。

7. 申込書の事業内容を簡潔・明確に

事業概要は「Webデザイン業」「Amazon物販」のように3〜5語程度で具体的に書きます。曖昧な表現や複雑すぎる事業内容は審査担当者の警戒を招きます。

VO利用者がやりがちな審査落ちパターン

パターン1:高額限度額のプラチナカードを最初に申込

設立直後でアメックスプラチナ・ダイナースを申込んで落ちるケース。まず無料カード→1〜2年使ってアップグレードの順序が王道。

パターン2:本人確認書類とVO住所の不一致

申込書のVO住所と、本人確認書類の自宅住所が違うのは普通ですが、「事業所住所」と「本人確認住所」の使い分けを誤ると審査担当者が混乱します。申込フォームの住所欄は法人本店所在地(VO住所)、本人確認書類は代表者個人の自宅住所、と区別しましょう。

パターン3:登記簿謄本の住所と申込書住所が違う

本店移転登記をしたのに登記簿謄本(古い)を提出して住所がずれているケース。最新の登記簿謄本(発行3ヶ月以内)を必ず使いましょう。

パターン4:自宅住所を法人本店として登記し申込

自宅住所で法人登記しているのに、申込書にVO住所を書くケースは矛盾と判断されます。登記住所と一致させるのが原則です。

パターン5:固定電話なしで申込

VO電話オプションを契約していない、携帯電話のみで申込むと、審査が慎重になることがあります。法人カード審査では固定電話の有無が見られる傾向。VO電話番号オプションや050番号を準備するのも有効です。

法人カードと個人事業主カード・ビジネスデビットの違い

VO利用者には法人カードだけでなく、ビジネス用の選択肢が複数あります。

| 種類 | 与信審査 | 利用枠 | おすすめ用途 |

|---|---|---|---|

| 法人クレジットカード(法人) | あり | 〜10億円 | 法人成り後の本格運用 |

| 法人クレジットカード(個人事業主) | あり(個人与信) | 〜500万円 | 個人事業主・フリーランス |

| ビジネスデビットカード | なし | 預金額まで | 設立直後・審査落ち時 |

| プリペイド型法人カード | なし | チャージ額まで | 限定用途・部下用 |

審査が不安なら、GMOあおぞらネット銀行のVisaビジネスデビットやUPSIDERのプリペイド型から始めて、利用実績を作ってクレジットカードに移行する戦略も有効です。

法人カード審査落ち時の対処法

Step 1:落ちた原因を推定

CIC・JICCで自分の信用情報を確認。延滞履歴や多重申込履歴があるなら半年〜1年待ってから再申込。

Step 2:別系統のカード会社を申込

三井住友(VJA系)で落ちたら、JCB系・楽天カード(楽天信販)など別系統を試す。

Step 3:個人与信型に切替

法人与信型で落ちたら、設立期間に関係なく申込める個人与信型(三井住友ビジネスオーナーズ等)に切替。

Step 4:ビジネスデビット・プリペイドで実績作り

審査がないGMOあおぞらネット銀行 Visaビジネスデビットなどで取引実績を作り、6ヶ月後にクレジットカード再申込。

Step 5:VOを大手に乗り換える

小規模VOからGMO・DMM・レゾナンス等の大手VOに乗り換えるだけで信用度が上がるケースもあります。

法人カード×バーチャルオフィスのよくある質問

Q1. アメックスのビジネスカードはVOで通る?

A. アメックスは独自審査基準で、個人与信を重視するため、代表者個人の信用情報が良ければVO利用でも通るケースが多いです。アメックス・ビジネス・グリーン(年会費13,200円)は個人事業主でも申込可能。

Q2. カード送付先はVO住所?自宅?

A. 多くのカード会社で法人カードは法人本店所在地への送付が原則。VO住所への送付になりますが、運営会社経由で確実に転送してもらえれば問題ありません。本人受取りが必要な書留扱いの場合は要注意。

Q3. 法人カードの審査時に決算書は必須?

A. 個人与信型カードなら不要。法人与信型カードは2期目以降の決算書(直近2期分)を提出することが多い。設立1期目は通常、個人与信型を選びます。

Q4. 与信枠は通常の法人より低くなる?

A. VO単独で枠が制限されることはほぼありません。設立年数・個人信用情報・売上規模で枠が決まります。設立直後なら100〜200万円スタートが一般的。

Q5. 法人カードを使った経費はインボイス対応?

A. 多くのカード会社でWeb明細でインボイス対応の領収書を発行できます。三井住友カード・JCB・楽天ビジネスカードなどが対応済み。詳しくはバーチャルオフィスとインボイス制度で解説しています。

Q6. 法人カードと個人カードの使い分けは?

A. 事業経費は法人カード、プライベート支出は個人カードで完全に分離するのが基本。混在すると確定申告時の経費按分が面倒になります。

まとめ

バーチャルオフィスの住所でも、個人与信型の法人カードなら設立直後・個人事業主でも審査通過可能です。

この記事のポイント

- VO住所が審査落ちの直接原因になることは稀。複合要因で判断される

- 設立直後・個人事業主は三井住友ビジネスオーナーズ・JCB CARD Bizから始める

- 個人の信用情報をクリーンに保ち、副業の場合は本業年収も合算申告

- 大手VO(GMO・DMM・レゾナンス)を選ぶと審査で有利

- 審査落ち時はビジネスデビット→クレジットカードの順で実績作りが有効

迷ったら、まず年会費永年無料の三井住友カード ビジネスオーナーズで法人カードデビューするのが、コスト・審査ハードルともに最もバランスの良い選択です。

次に読むべき記事

- 【2026年最新】バーチャルオフィスおすすめ比較ランキング10選:審査に有利な大手VOを比較

- バーチャルオフィスで法人登記する手順:法人カード申込前の登記手続き

- バーチャルオフィスとインボイス制度:法人カード経費もインボイス対応

- 個人事業主のバーチャルオフィス完全ガイド:個人事業主向け実務情報

参考文献・情報源:

※ 一部PR (アフィリエイトリンク) を含みます。リンク先は各社公式サイトです。

– 割賦販売法(e-Gov法令検索)

– 指定信用情報機関CIC

– 日本信用情報機構JICC

– 三井住友カード ビジネスオーナーズ公式

– JCB CARD Biz公式

– UPSIDER公式

コメント