「VO月額って全額経費にできる?」「自宅の家賃も同時に按分してOK?」「途中でVOを変えたら確定申告どう書く?」

バーチャルオフィスを使う個人事業主・法人にとって、確定申告は「経費計上の範囲」「住所表記」「家賃按分」で迷いがちです。本記事では税理士監修レベルの注意点を、間違えやすい順にまとめました。

結論から言うと、VO月額は全額経費OKですが、自宅家賃を按分する場合は「自宅で実際に作業している時間・面積」が前提。住所変更があった年は確定申告書に「年内に住所が変わった旨」を記入するのが安全策です。

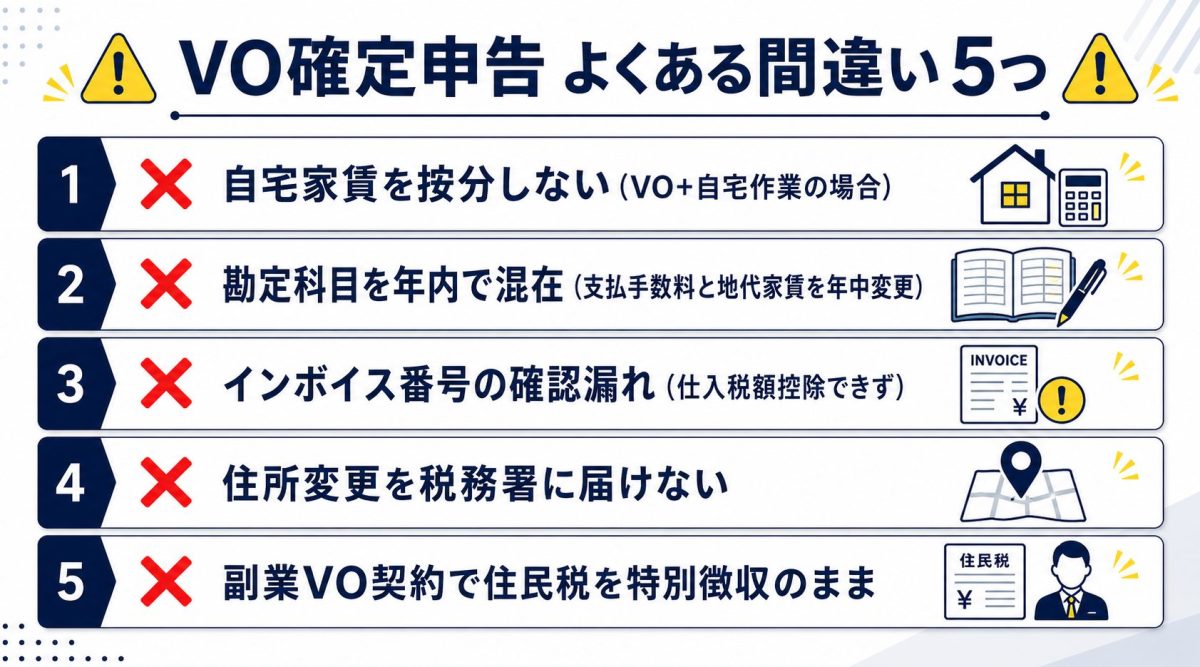

確定申告で間違えやすい5つのポイント

1. VO月額を「家賃」で計上してしまう

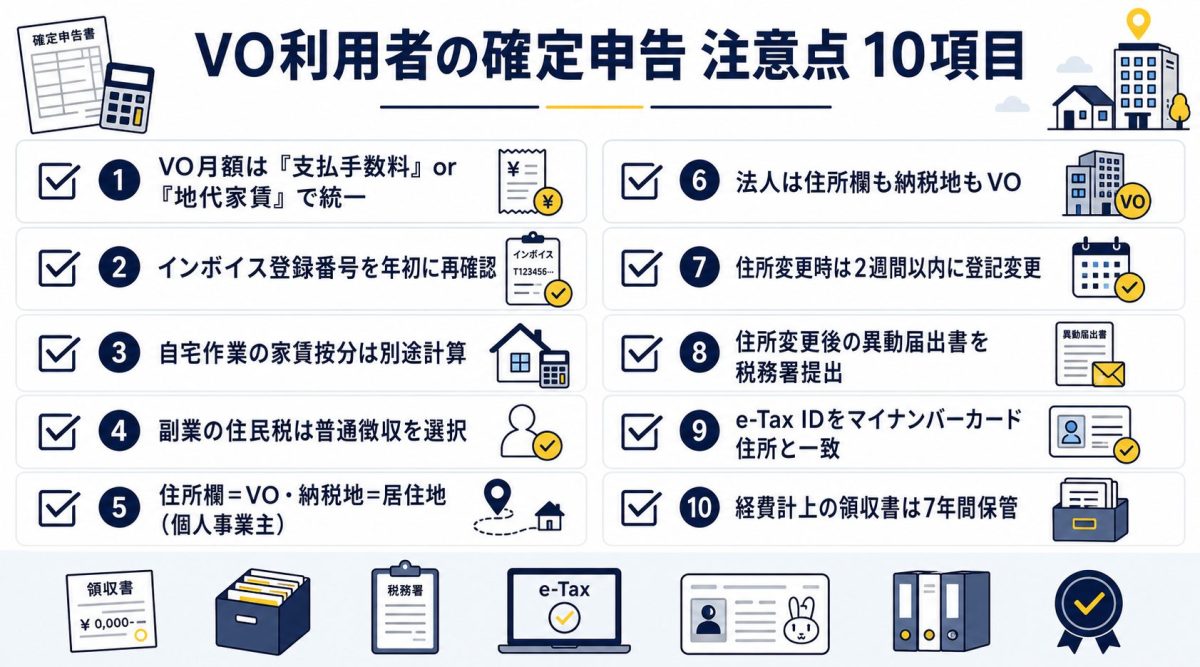

VO月額は「支払手数料」または「地代家賃」で計上します。「家賃」という勘定科目は会計ソフトによって意味が違うため、支払手数料が無難です。詳細はバーチャルオフィスの経費計上・勘定科目・仕訳方法を参照。

2. 自宅とVOの両方で家賃按分する

自宅とVOを併用する場合、両方を経費計上することは可能ですが以下の条件を満たす必要があります。

- 自宅で実際に作業している(事業用スペースがある)

- 按分割合に合理的根拠がある(時間または面積)

- 開業届・青色申告で「事業所等」にVO住所を記載

「自宅で全く作業しないのに家賃を按分」は税務調査で否認されるリスクが高いです。

3. 住所変更年の確定申告で旧住所を書く

VOを途中で乗り換えた場合、確定申告書の事業所欄は「申告日時点」の住所を書きます。年の途中で変わった場合は摘要欄に「○月○日 住所変更」と記載しておくと税務調査での説明がスムーズです。

4. 入会金・保証金を一括で経費にする

| 費用 | 処理方法 |

|---|---|

| 入会金(数千〜2万円) | 支払手数料で一括経費 |

| 保証金(返金あり) | 差入保証金で資産計上(経費化不可) |

| 解約金 | 雑損失または支払手数料 |

保証金は返金される性質のため、経費にしてはいけません。会計ソフトで「差入保証金」勘定を選ぶのが正解です。

5. インボイス番号の記載漏れ

課税事業者の場合、VO月額の請求書にT登録番号がないと仕入税額控除できません。主要VO(GMO・DMM・レゾナンス・ワンストップ・ユナイテッド・Karigo)は全社インボイス対応済ですが、契約前に必ず確認しましょう。

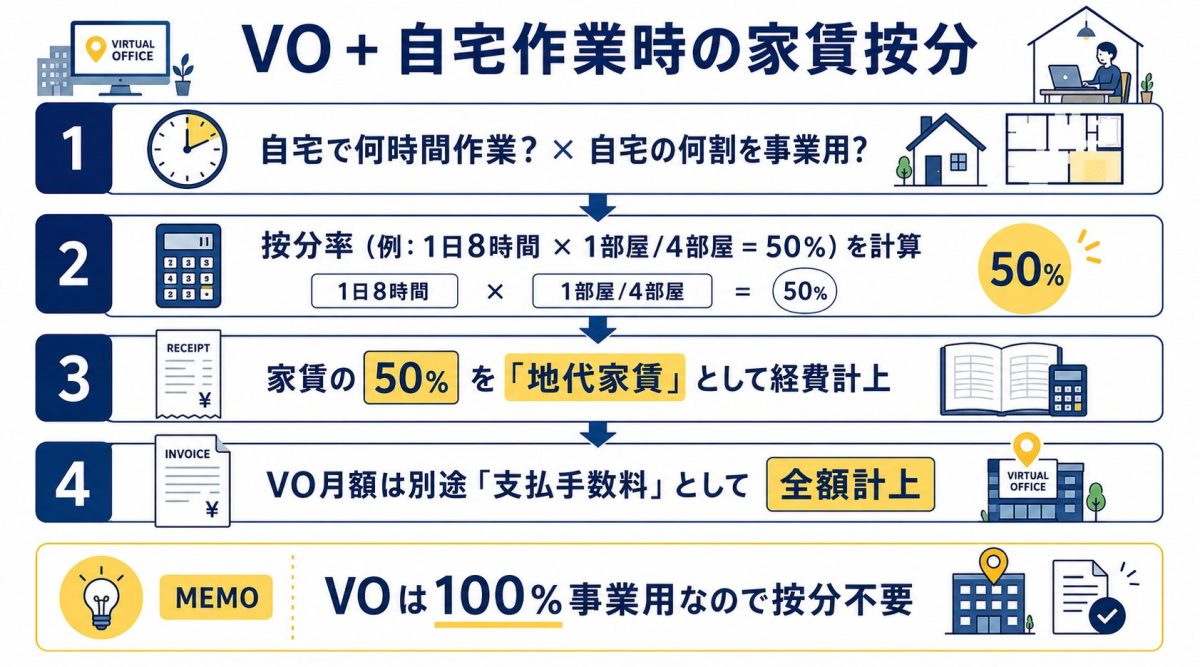

家賃按分の正しい考え方

VO月額は按分不要・全額経費

VOは事業専用に契約するため、月額・郵便転送料・電話代行料は全額経費です。按分計算は不要。

自宅家賃の按分方法

自宅でも作業する場合、自宅家賃の一部を経費化できます。代表的な按分方法は以下の2通りです。

| 按分方法 | 計算例 |

|---|---|

| 面積按分 | 仕事部屋4畳 ÷ 自宅全体16畳 = 25% |

| 時間按分 | 1日8時間勤務 ÷ 24時間 × 平日5日 ÷ 7日 ≈ 24% |

面積按分が税務署で受け入れられやすいです。時間按分は根拠資料が弱いため避けるか、補助的に使う程度が無難です。

水道光熱費・通信費の按分

| 項目 | 按分の妥当性 |

|---|---|

| 電気代 | ◯(仕事部屋面積で按分) |

| ガス代 | ×(事業に直接関係なし) |

| 水道代 | △(在宅作業の場合のみ少額) |

| 通信費(インターネット) | ◯(事業使用率で按分) |

| 通信費(携帯電話) | ◯(事業利用率で按分・領収書必要) |

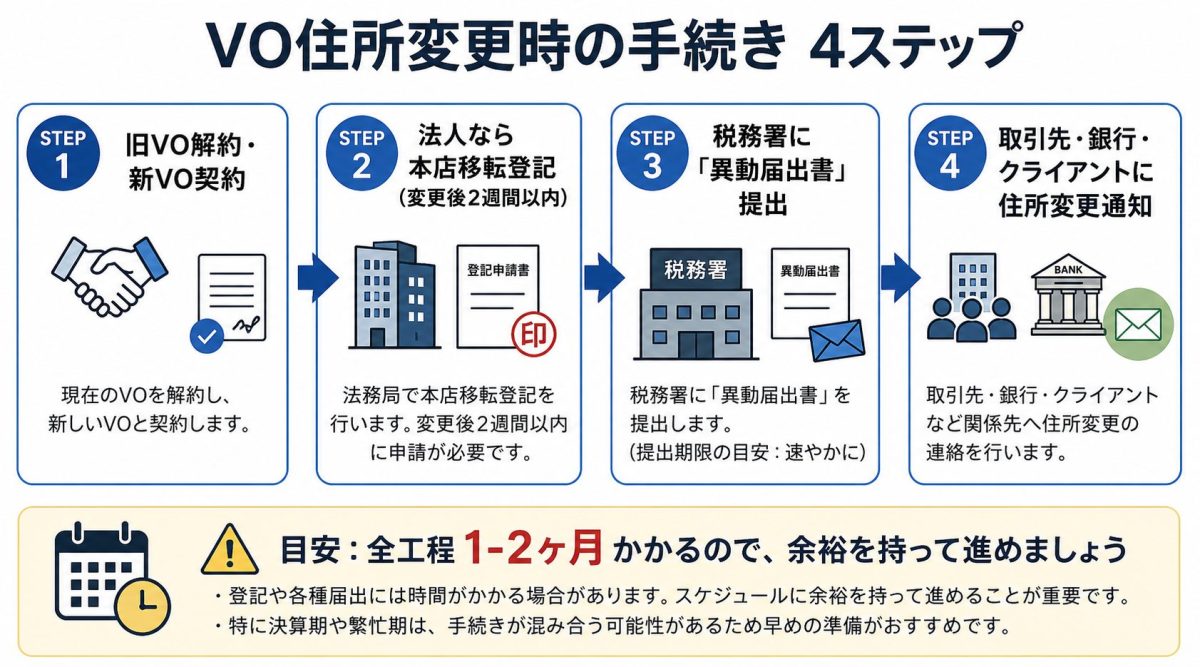

住所変更時の確定申告の書き方

ケース1:年の途中でVOを乗り換えた

| 書類 | 書き方 |

|---|---|

| 確定申告書(事業所欄) | GMO住所(申告日時点の現住所) |

| 摘要欄 | 「2026年6月にA社からB社へ事業所変更」 |

| 経費明細 | 1〜5月:レゾナンス分/6〜12月:GMO分 |

ケース2:自宅からVOへ移行した

開業届の「事業所等」をVO住所に変更する必要があります。e-Taxまたは紙で「個人事業の開業・廃業等届出書」を再提出。

ケース3:法人の本店所在地変更

法人の場合、住所変更には本店移転登記(3万円)が必要です。同一管轄内なら3万円、管轄外(例:渋谷→千代田)なら6万円かかります。

法人と個人事業主の違い

| 項目 | 個人事業主 | 法人 |

|---|---|---|

| VO月額の経費 | 全額経費(支払手数料) | 全額損金(支払手数料) |

| 自宅家賃按分 | 可(面積按分が無難) | 役員社宅契約で別処理 |

| 住所変更時 | 開業届を再提出 | 移転登記(3〜6万円) |

| 確定申告書類 | 青色決算書・確定申告書B | 法人税申告書 |

| 短期前払費用特例 | 適用可(条件あり) | 原則同じ |

よくある質問(FAQ)

Q1. VO月額をプライベート用クレカで払ってもOK?

A. 可能ですが推奨しません。事業用口座・事業用クレカで決済する方が税務調査時の説明が楽です。会計ソフトとの自動連携もスムーズになります。

Q2. 開業届の「事業所等」にVO住所を書ける?

A. 書けます。納税地は自宅、事業所等にVO住所、という二重記載が可能です。郵便物は事業所等に届きます。

Q3. ふるさと納税の住所はVO?自宅?

A. 自宅住所です。ふるさと納税は個人の所得税・住民税の話なので、住民票の住所(自宅)を使います。

Q4. 副業のVO月額を雑所得にできる?

A. 雑所得は経費計上が限定的です。事業所得として申告できる規模・継続性があるなら、開業届を出して事業所得にした方がVO月額を全額経費にできます。

Q5. 確定申告書の住所欄、自宅とVOどっち?

A. 納税地として申告する住所を書きます。一般的には住民票のある自宅。VO住所は「事業所等」欄に書きます。

Q6. 税務調査でVO契約書の提示を求められる?

A. 求められる可能性はあります。VOの契約書・利用規約・月次請求書をデータまたは紙で7年間保管しておきましょう。

Q7. 住宅ローン控除を受けながらVOを使える?

A. 使えます。住宅ローン控除は自宅のローンに対するもので、VO契約とは別問題です。ただし自宅家賃の按分割合が高すぎると、自宅の事業用面積が広いと判断されて住宅ローン控除に影響する可能性があるため、按分は控えめに(10〜20%程度)が無難です。

まとめ

バーチャルオフィスでの確定申告は、「VO月額は全額経費」「自宅按分は面積で」「住所変更は摘要欄に明記」の3点を押さえれば大きなトラブルは避けられます。

この記事のポイント

- VO月額は全額経費(支払手数料)

- 保証金は資産計上(差入保証金)

- 自宅家賃按分は面積按分が無難

- 住所変更年は摘要欄に変更日を記載

- インボイス番号の記載確認は必須

不安なら税理士・税務署に事前確認するのが最も安全な対応です。

次に読むべき記事

参考文献・情報源:

※ 一部PR (アフィリエイトリンク) を含みます。リンク先は各社公式サイトです。

– 国税庁 確定申告書等作成コーナー

– 国税庁 適格請求書発行事業者公表サイト

– 国税庁 個人事業の開業・廃業等届出書

コメント